De las cinco estrategias que vamos a llevar a cabo sobre el UVXY, la primera de ellas, aplicar un Short Put Spread, es la más sencilla.

Dado que el riesgo del UVXY (Ver «Conociendo el UVXY – I») es el de que se desboque hacia arriba, nuestra principal preocupación ha de ser limitar esa pérdida.

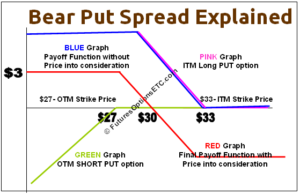

Compramos una PUT con un strike superior a otra put que vendemos, del próximo vencimiento o siguiente. Estos strikes (en todo caso cercanos a la cotización actual) los escogeremos de tal manera que la PUT comprada valga el doble o algo menos que la PUT vendida, y que esta diferencia de las primas sea la mitad o menos que la diferencia de los strikes.

- Nuestro riesgo a mitigar es que un rebote súbito coloque a ambas PUTs muy ITM: con esta operación conseguimos limitar la pérdida a la diferencia de las dos primas, pagando eso sí, un importante coste, que es el de igualmente limitar la ganancia, en este caso a la diferencia entre los strikes.

- El escenario más probable y más beneficioso es el del cierre al vencimiento del UVXY por debajo del strike de la PUT vendida. En este escenario se cobra la diferencia de los strikes, y el beneficio es ésto menos la prima pagada, que es la mitad o menos.

- El escenario menos probable y más perjudicial es el cierre por encima del strike de la PUT comprada. Se pierde la prima pagada.

- Teniendo en cuenta que la prima pagada por las PUTs es es la mitad (o algo menos) que la diferencia de los strikes, la relación ganancia máxima/pérdida máxima de la operación será de 1 o superior.

- El escenario intermedio, vencimiento a un precio entre el strike de ambas PUTs, arroja una variación de ganancias/pérdidas lineal en función de a qué strike se acerce más. Consideramos que la probabilidad de todos valores de cierre incluidos en este intervalo es equiprobable. Por lo tanto, y dado que los extremos son iguales en valor absoluto, la esperanza matemática en este escenario intermedio es cero.

- Teniendo en cuenta asimismo, por la propia estructura de nuestro amiguito el UVXY, que el escenario de bajada es altamente más probable que el de subida, y siendo la ganancia del escenario beneficioso igual o superior a la pérdida del escensario perjudicial, resulta que la esperanza total de la operación será siempre positiva para nuestra posición.

- Siempre procuraremos comenzar la estrategia tras algún rebote del UVXY. Esta premisa aumentará nuestro recorrido ganador.

Veamos los precios de las PUTS vencimiento mensual MAR17 de strikes cercanos al valor al que cotiza el UVXY en la actualidad (20,29):

Put 15: 0,27

Put 16: 0,52

Put 17: 0,89

Put 18: 1,33

Put 19: 1,87

Put 20: 2,40

Put 21: 3,23

Put 22: 4,05

Put 23: 4,90

Put 24: 5,41

Put 25: 6,35

Escogeremos para la compra la PUT 19 y para la venta la PUT 17, con el fin de asegurar que el costo del spread sera algo inferior a la mitad de la ganancia máxima.

Se irá haciendo el seguimiento de la estrategia en los comentarios de este post.

Se inicia la estrategia el martes 21 de febrero, compra de PUT mar’17 strike 19 y venta de strike 17, con un precio de entrada de 0,98 por lote (prima pagada, y que a su vez es la máxima perdida posible por lote).

Deja una respuesta