Hoy vamos a esbozar una estrategia de venta de volatilidad que he dado en llamar estrategia «trumpy», ya que es especialmente efectiva en momentos de alta volatilidad e incertidumbre como los que nos acechan con alguien a los mandos de la mayor potencia mundial tan dado a desatar tormentas de volatilidad con su verborrea. Todo ello, como siempre, recordando que en este blog nunca se dan recomendaciones de inversión y que se realiza con fines únicamente divulgativos, siendo la responsabilidad de la operativa única y exclusivamente del lector.

Se trata de comprar opciones PUT del VIX en el momento en el que, por un repunte de volatilidad, estas opciones tengan un precio tan bajo que hagan muy improbable la disminución del mismo, estando esta disminución claramente acotada y estando la máxima pérdida siempre limitada. Por otra parte, operamos aprovechando la máxima de que las altas volatilidad no son muy duraderas y caen en algún momento, el río desbordado vuelve a su cauce más temprano que tarde.

Vender volatilidad desnuda es altamente peligroso, ya que ésta puede multiplicarse en cuestión de poco tiempo dejándonos muy heridos y maltrechos. Por eso es muy conveniente limitar las pérdidas máximas haciendo uso de las opciones. De esta manera, nuestra pérdida máxima estará acotada, sea cual sea el cataclismo bursátil que origine el mandatario de turno o las circunstancias geopolíticas. Además, no nos requiere coste de mantenimiento de posición, como el que por ejemplo nos requieren los CFD, únicamente un eventual y bajo coste de roll-over del que hablaré después.

En las opciones sobre el VIX cotizan vencimientos semanales y mensuales. Descartamos los vencimientos semanales de las opciones y nos quedamos con los vencimientos mensuales. En cada momento cotizan los vencimientos mensuales de los próximos 8 meses a partir del momento actual. Actuaremos sobre los más lejanos, los de dentro de 8, 7 o 6 meses. Teniendo en cuenta que las horquillas del último serán mayores, los vencimientos de dentro de 6 o 7 meses parecen nuestra mejor elección. Con un vencimiento tan lejano, el valor temporal o extrínseco de la opción será considerable aún cuando el valor intrínseco sea nulo por encontrarse cotizando el índice VIX muy por encima del strike de la opción (ver post «Valor extrínseco e intrínseco de una opción»). Por esta causa, la posibilidad de que el precio de la opción baje de ciertos valores que ahora definiremos, es remota.

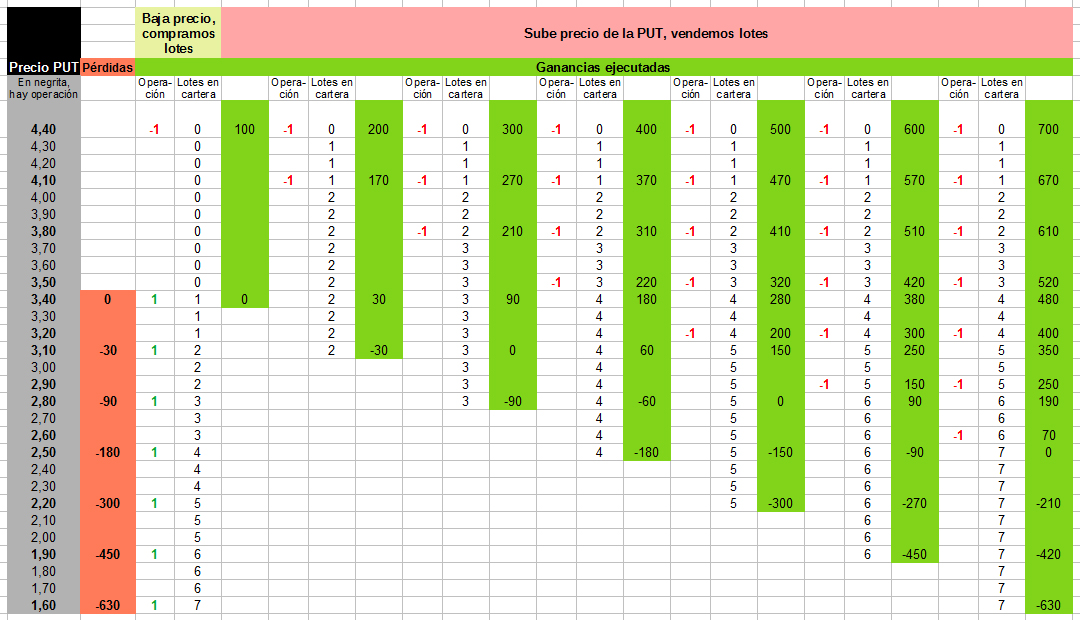

El valor 20 del VIX es la frontera que marca un mercado volátil. Con las opciones PUT strike 20 del VIX de dentro de 6 o 7 meses cotizando a un precio de 3,40 dólares, compramos 1 lote. Vamos añadiendo lotes cada 30 céntimos de bajada, añadiendo otro lote en 3,10, en 2,80, en 2,50, en 2,20, en 1,90 y en 1,60. La posibilidad de que estas opciones bajen de 1,60 son remotas, así que vamos a considerar la estrategia hasta ese punto para medir la pérdida máxima latente que tenemos que estar preparados para asumir en caso de que ejecutemos todos estos lotes. Para ello he elaborado la siguiente hoja de cálculo:

Por lo tanto, no debemos ejecutar esta estrategia si nuestros bolsillos no están dispuestos a soportar unas pérdidas latentes de 630 $. Esto suponiendo que hacemos la operación con entradas de un lote. Se podría operar multiplicando el número lotes de cada entrada y multiplicar así la operativa, siempre usando ese mismo número de lotes en cada operación.

Como digo, el precio de esta PUT es altamente improbable que descienda de ese nivel de 1,70-1,60$, ya que, ante un gran repunte de volatilidad, se elevará mucho el futuro del VIX del primer vencimiento, pero conforme sean más lejanos los vencimientos, le acompañarán cada vez en menor medida, y mucho menos un vencimiento al que le quedan 6 o 7 meses, ya que todos los inversores saben que las altas volatilidades no se mantienen durante mucho tiempo.

Cada lote se vende cuando se ha conseguido un punto de beneficio desde su compra. Por ejemplo, si se compró un lote a 2,80, se vende a 3,80.

Lo mejor es dejar puesta la orden de venta del lote en cuanto se haya comprado el lote. Compramos el primer lote a 3,40, ponemos orden de venta de 1 lote a 4,40. Compramos el segundo lote a 3,10, ponemos orden de venta de 1 lote a 3,10. Y así sucesivamente.

En cuanto a órdenes de entrada y salida, los market makers propician una horquilla en la compraventa de las opciones que tenemos que operar modificando céntimo a céntimo la orden hasta que se ejecute (no hay que ir a mercado contra el precio del bid/ask de cada momento, modificando céntimo a céntimo conseguiremos que la orden se ejecute a mejor precio que ese bid/ask), u, obviamente, dejando puesta la orden limitada a un precio dado.

De acuerdo a la tabla de la hoja de cálculo anterior, los rebotes en el precio de la opción nos proporcionan ganancias que realizamos: cada rebote de 1 punto desde la compra de algún lote, nos hace ejecutar una orden de venta y consolidamos esa ganancia en 1 lote, con lo cual cada rebote de 1 punto en el precio de la opción ya consolidará una reducción de 100 $ en esa máxima pérdida latente.

Nunca dejamos que ningún lote tenga menos de 3 meses hasta su vencimiento. Cuando cruce la frontera de los 4 meses para el vencimiento, aprovechamos el primer momento de tranquilidad que vivamos en el mercado para rolar a un vencimiento a 6-7 meses vista, como el que tenían los lotes cuando los compramos. Esto se hace porque las opciones con vencimiento cercano sí pueden llegar a caer por debajo del precio mínimo considerado en el entorno del 1,60 al acentuarse su pérdida de valor temporal o extrínseco. La ventaja es que este roll-over tiene un coste muy bajo, ya que los futuros de volatilidad no acostumbran a tener un contango fuerte hasta que no se sitúan bastante cerca del vencimiento, porque el valor de la prima que baja una opción por transcurrir un mes, se compensa al cotizar más caro el vencimiento más lejano que compramos, que el cercano que vendemos. Esto hace que esas opciones con 4, 5, 6, 7 u 8 meses para su vencimiento, tengan todas un valor muy parecido y nos permitan hacer roll-over con escaso coste. De esta manera, podemos mantener esta estrategia activa indefinidamente con un coste bajo en roll-overs y esperar pacientemente a que ocurra lo inevitable, que las altas volatilidades se desvanezcan en algún momento.

Se realizará seguimiento de la estrategia en comentarios, ya que en este momento estaría activada.

Deja una respuesta