Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

Autor: admin

-

Crear un panel de situación del ciclo.

En este post vamos a intentar construir una especie de panel de situación que contenga una serie de valores que nos sirvan como indicador sobre el ciclo económico y de factores como el apetito por el riesgo. La idea es, de un vistazo, tener una visión general del ciclo. Poco a poco los vamos desglosando:

ES: En primer lugar, colocaríamos el futuro del mini S&P500. Como índice de referencia a nivel global, debemos tener muy claro en qué tendencias se encuentra y qué niveles clave tenemos que vigilar en su gráfico.

AUD/JPY: Este par es muy considerado como un termómetro de apetito/aversión al riesgo. Al ser el dólar australiano una divisa cíclica por ser Australia un gran exportador de materias primas (cuando la economía global va bien, otros países, especialmente asiáticos, compran materia prima a Australia y su divisa sube), y ser considerado el yen japones como un refugio al ser una divisa de financiación y carry trade (los inversores piden prestados yenes debido a sus bajos tipos de interés para invertir en activos denominados en otra divisa), este par AUD/JPY resulta ser un ratio de cíclico contra refugio, es decir, un termómetro de apetito al riesgo contra aversión al riesgo o, lo que es lo mismo, de crecimiento contra refugio. Si este par sube, los inversores compran crecimiento y venden refugio, signo de ciclo económico alcista, y si el par baja, compran refugio y venden crecimiento, siendo signo de miedo al deshacerse el carry trade, en un proceso rápido en el que los inversores devuelven los yenes que tomaron prestados para invertir, lo que hace subir esta divisa rápidamente y hace bajar al par AUD/JPY.

Los siguientes son indicadores muy interesantes pero no se pueden encontrar de forma pública salvo en notas periódicas o papers de los grandes bancos Goldman Sachs, Morgan Stanley o JP Morgan:

– Aggregate Long/Short ratio for the overall Prime book, o, a nivel de Europa, el Long/Short Ratio (MV): European Prime Book. Mide cómo están posicionados los hedge funds. Es un ratio que indica cuánto tienen apostado al alza contra cuánto tienen apostado a la baja los hedge funds.

– Indicador Funding Spread: Termómetro del apetito real de las manos fuertes que anticipa movimientos y que es muy usado por los inversores institucionales.

-

Estrategia «trumpy» sobre la volatilidad

Hoy vamos a esbozar una estrategia de venta de volatilidad que he dado en llamar estrategia «trumpy», ya que es especialmente efectiva en momentos de alta volatilidad e incertidumbre como los que nos acechan con alguien a los mandos de la mayor potencia mundial tan dado a desatar tormentas de volatilidad con su verborrea. Todo ello, como siempre, recordando que en este blog nunca se dan recomendaciones de inversión y que se realiza con fines únicamente divulgativos, siendo la responsabilidad de la operativa única y exclusivamente del lector.

Se trata de comprar opciones PUT del VIX en el momento en el que, por un repunte de volatilidad, estas opciones tengan un precio tan bajo que hagan muy improbable la disminución del mismo, estando esta disminución claramente acotada y estando la máxima pérdida siempre limitada. Por otra parte, operamos aprovechando la máxima de que las altas volatilidad no son muy duraderas y caen en algún momento, el río desbordado vuelve a su cauce más temprano que tarde.

Vender volatilidad desnuda es altamente peligroso, ya que ésta puede multiplicarse en cuestión de poco tiempo dejándonos muy heridos y maltrechos. Por eso es muy conveniente limitar las pérdidas máximas haciendo uso de las opciones. De esta manera, nuestra pérdida máxima estará acotada, sea cual sea el cataclismo bursátil que origine el mandatario de turno o las circunstancias geopolíticas. Además, no nos requiere coste de mantenimiento de posición, como el que por ejemplo nos requieren los CFD, únicamente un eventual y bajo coste de roll-over del que hablaré después.

En las opciones sobre el VIX cotizan vencimientos semanales y mensuales. Descartamos los vencimientos semanales de las opciones y nos quedamos con los vencimientos mensuales. En cada momento cotizan los vencimientos mensuales de los próximos 8 meses a partir del momento actual. Actuaremos sobre los más lejanos, los de dentro de 8, 7 o 6 meses. Teniendo en cuenta que las horquillas del último serán mayores, los vencimientos de dentro de 6 o 7 meses parecen nuestra mejor elección. Con un vencimiento tan lejano, el valor temporal o extrínseco de la opción será considerable aún cuando el valor intrínseco sea nulo por encontrarse cotizando el índice VIX muy por encima del strike de la opción (ver post «Valor extrínseco e intrínseco de una opción»). Por esta causa, la posibilidad de que el precio de la opción baje de ciertos valores que ahora definiremos, es remota.

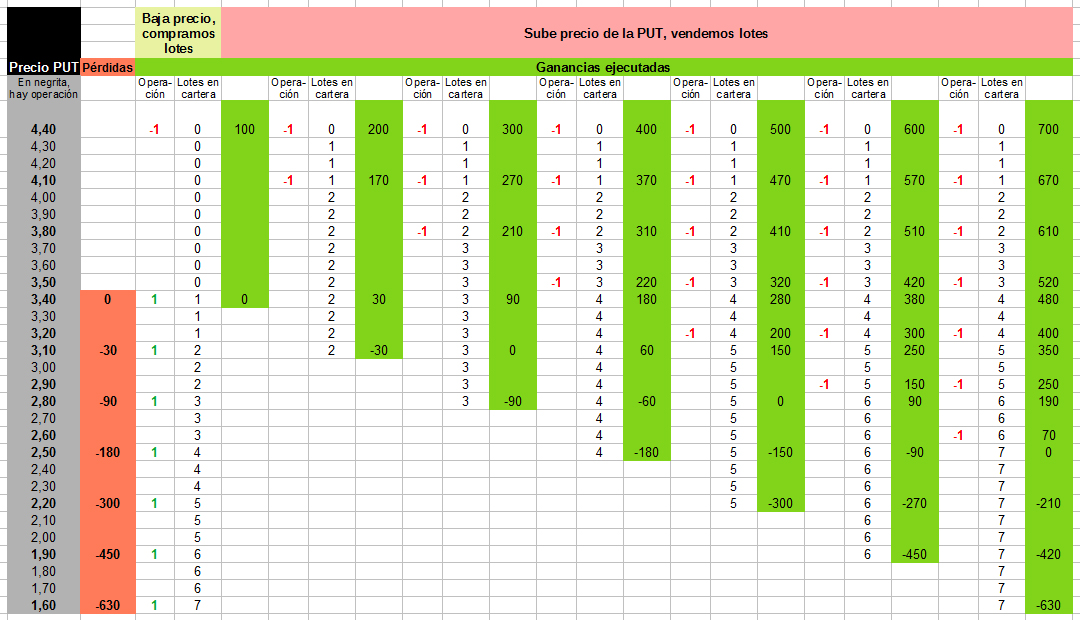

El valor 20 del VIX es la frontera que marca un mercado volátil. Con las opciones PUT strike 20 del VIX de dentro de 6 o 7 meses cotizando a un precio de 3,40 dólares, compramos 1 lote. Vamos añadiendo lotes cada 30 céntimos de bajada, añadiendo otro lote en 3,10, en 2,80, en 2,50, en 2,20, en 1,90 y en 1,60. La posibilidad de que estas opciones bajen de 1,60 son remotas, así que vamos a considerar la estrategia hasta ese punto para medir la pérdida máxima latente que tenemos que estar preparados para asumir en caso de que ejecutemos todos estos lotes. Para ello he elaborado la siguiente hoja de cálculo:

Por lo tanto, no debemos ejecutar esta estrategia si nuestros bolsillos no están dispuestos a soportar unas pérdidas latentes de 630 $. Esto suponiendo que hacemos la operación con entradas de un lote. Se podría operar multiplicando el número lotes de cada entrada y multiplicar así la operativa, siempre usando ese mismo número de lotes en cada operación.

Como digo, el precio de esta PUT es altamente improbable que descienda de ese nivel de 1,70-1,60$, ya que, ante un gran repunte de volatilidad, se elevará mucho el futuro del VIX del primer vencimiento, pero conforme sean más lejanos los vencimientos, le acompañarán cada vez en menor medida, y mucho menos un vencimiento al que le quedan 6 o 7 meses, ya que todos los inversores saben que las altas volatilidades no se mantienen durante mucho tiempo.

Cada lote se vende cuando se ha conseguido un punto de beneficio desde su compra. Por ejemplo, si se compró un lote a 2,80, se vende a 3,80.

Lo mejor es dejar puesta la orden de venta del lote en cuanto se haya comprado el lote. Compramos el primer lote a 3,40, ponemos orden de venta de 1 lote a 4,40. Compramos el segundo lote a 3,10, ponemos orden de venta de 1 lote a 3,10. Y así sucesivamente.

En cuanto a órdenes de entrada y salida, los market makers propician una horquilla en la compraventa de las opciones que tenemos que operar modificando céntimo a céntimo la orden hasta que se ejecute (no hay que ir a mercado contra el precio del bid/ask de cada momento, modificando céntimo a céntimo conseguiremos que la orden se ejecute a mejor precio que ese bid/ask), u, obviamente, dejando puesta la orden limitada a un precio dado.

De acuerdo a la tabla de la hoja de cálculo anterior, los rebotes en el precio de la opción nos proporcionan ganancias que realizamos: cada rebote de 1 punto desde la compra de algún lote, nos hace ejecutar una orden de venta y consolidamos esa ganancia en 1 lote, con lo cual cada rebote de 1 punto en el precio de la opción ya consolidará una reducción de 100 $ en esa máxima pérdida latente.

Nunca dejamos que ningún lote tenga menos de 3 meses hasta su vencimiento. Cuando cruce la frontera de los 4 meses para el vencimiento, aprovechamos el primer momento de tranquilidad que vivamos en el mercado para rolar a un vencimiento a 6-7 meses vista, como el que tenían los lotes cuando los compramos. Esto se hace porque las opciones con vencimiento cercano sí pueden llegar a caer por debajo del precio mínimo considerado en el entorno del 1,60 al acentuarse su pérdida de valor temporal o extrínseco. La ventaja es que este roll-over tiene un coste muy bajo, ya que los futuros de volatilidad no acostumbran a tener un contango fuerte hasta que no se sitúan bastante cerca del vencimiento, porque el valor de la prima que baja una opción por transcurrir un mes, se compensa al cotizar más caro el vencimiento más lejano que compramos, que el cercano que vendemos. Esto hace que esas opciones con 4, 5, 6, 7 u 8 meses para su vencimiento, tengan todas un valor muy parecido y nos permitan hacer roll-over con escaso coste. De esta manera, podemos mantener esta estrategia activa indefinidamente con un coste bajo en roll-overs y esperar pacientemente a que ocurra lo inevitable, que las altas volatilidades se desvanezcan en algún momento.

Se realizará seguimiento de la estrategia en comentarios, ya que en este momento estaría activada.

-

Pasos de análisis técnico básico

Vamos a describir brevemente los pasos para hacer el comienzo de un análisis técnico básico en un valor:

– Analizar la estructura de la tendencia primaria (la cual tiene una duración típica de años, de 2 a 10), en gráfico de velas mensuales.

– Analizar la estructura de la tendencia secundaria (la cual tiene una duración típica de meses, de 2 a 12), en gráfico de velas semanales. Detectamos las secuencias de mínimos y máximos crecientes/decrecientes, las cuales nos van a dar el cambio de primaria. Asimismo, detectamos figuras de cambio de tendencia o de consolidación (HCH, múltiples techos, triángulos de continuación, etc.) o pautas de velas (de una, duales, o de más de dos).

– Analizar la estructura de la tendencia terciaria (la cual tiene una duración típica de semanas, de 2 a 8), en gráfico de velas diarias. Detectamos las secuencias de mínimos y máximos crecientes/decrecientes, las cuales nos van a dar el cambio de primaria. Asimismo, detectamos figuras de cambio de tendencia o de consolidación (HCH, múltiples techos, triángulos de continuación, etc.) o pautas de velas (de una, duales, o de más de dos).

– Analizamos las interacciones la media móvil simple de 200, esta es sin duda la más importante. Accesorias serían las de 100 o 50, y otros indicadores como las bandas de Mogalef.

– Analizamos la fortaleza relativa con el RSI en velas diarias y horarias.

– Analizamos retrocesos de Fibonacci.

Por otra parte, podemos analizar el gráfico del valor de nuestro interés comparado, por ejemplo, con otro valor del sector o con el índice de referencia (como podría ser un Apple contra Nasdaq).

-

Aquí mi fusil, aquí mi oscilador de McClellan

Con este título, de clara referencia a la obra maestra de Kubrick «La Chaqueta Metálica», hoy vamos a hablar de un indicador bursátil, cosa no muy habitual en este blog. Como analista técnico no soy muy amigo de los indicadores ya que en un gráfico, aparte de tener clara la teoría de Dow para evaluar la estructura a largo plazo, saber en qué tendencia primaria, secundaria y terciaria nos encontramos (más las de orden menor en plazos más cortos), las pautas de las candles (para corto y medio plazo), y mirar muy mucho la media de 200, no creo que sea necesario ningún otro indicador. Quizás podamos hacer alguna excepción muy puntual como puedan ser el RSI, las bandas de Mogalef, u otras medias como 100 y 50, aunque siendo éstas de muchísima menor entidad que la de 200, y, en muchos casos, innecesarias. Pero, por lo general, casi todos estos cacharros se demuestran como muy poco útiles, seguidores con retraso y nunca anticipadores de nada.

Pero hoy vamos a hablar de un indicador que sí es realmente efectivo: el oscilador de McClellan. El único que, por su fiabilidad demostrada, puede ser digno de seguir muy de cerca. Un fusil de combate cargado y listo para disparar, muy apto para los momentos más revueltos en el mercado.

En primer lugar, definiremos lo que es un oscilador, que es un tipo de indicador que bascula entre valores y nos da indicaciones sobre las condiciones de sobrecompra o sobreventa de un valor y por tanto de la dirección esperable en el mercado.

Este oscilador de McClelland busca medir la aceleración en los mercados, dando indicaciones de sobreventa y sobrecompra, divergencias y medidas de la fortaleza de un movimiento.

Podemos ver sus datos en esta dirección: https://www.mcoscillator.com/market_breadth_data/

En este gráfico podemos ver la comparación del oscilador con el NYSE Composite Index, que es un índice ponderado por capitalización del mercado que da información sobre el rendimiento general de la Bolsa de Nueva York, representando el rendimiento de todas las acciones comunes del NYSE de Nueva York (cuyo número varía y actualmente son más de 2.300), como digo, ponderadas por capitalización de mercado.

El oscilador de McClellan funciona óptimamente buscando suelos de varios días tras grandes bajadas.

Por la asimetría de la bolsa, en las bajadas tras subidas no funciona tan bien, lo cual lo hace tan inútil en este caso como casi todo el resto de indicadores de este este estilo, debido a esta asimetría.

En cambio, en las subidas tras bajadas, la cosa cambia: Este oscilador es magnífico para ver cuando, tras una caída, puede llegar un gran rebote: Después de meterse el oscilador por debajo de -100, un cierre por encima de -100 indica un rebote de varios días de duración (también hay quien considera que ha de confirmarse con un segundo día cerrando claramente por encima de -100). Y se cumple de forma tan efectiva que lo convierte, sin duda, en una poderosa herramienta para ceñir en nuestro cinturón en momentos de turbulencia y caídas en los mercados. Podemos ver una muestra de su fiabilidad en el gráfico anterior sin ir más lejos, y específicamente tras las ultimas turbulencias producidas el viernes pasado con la última amenaza de aranceles de Trump a China.

«Las leyes callan cuando las armas hablan»

-

Crítica a la cartera permanente 60/40

Hace unos días hablamos de una cartera estática creada por el analista bursátil de finales del siglo XX Harry Browne que invierte de forma permanente un 25% de la misma en bonos de renta fija, un 25% en acciones, renta variable, un 25% en efectivo o equivalentes de efectivo y un 25% en oro, una cartera que se ha dado en llamar 25/25/25/25. Podemos ver el post en el siguiente enlace: https://cdmirandes.es/2025/05/cartera-permanente-25252525-de-hartnett/

Hoy vamos a hablar de otra de las denominadas carteras permanentes o estáticas, una enormemente famosa denominada cartera permanente 60/40. Ésta, invierte un 60% de la misma en renta variable, y un 40% en renta fija. Su rendimiento, además de distar mucho del obtenido con la cartera 25/25/25/25, supone una anacronía: En un contexto con el actual de rendimiento de los bonos bastante limitado, habiéndose vivido fuertes periodos de tipos bajos, esta cartera resulta un arma poco útil contra tiempos turbulentos en los que las pérdidas de la renta variable apenas se verán mitigadas por la parte de renta fija.

Por otra parte, otro tipo de activos como metales, materias primas o inversiones alternativas, no son incluidos en esta cartera, con lo que se pierde el efecto beneficioso, por ejemplo, del oro en contextos de crisis e inflación. Tampoco aparecerá el efecto beneficioso de, por ejemplo, los equivalentes de efectivo (que se explicaron igualmente el post de la cartera 25/25/25/25) para ayudar a rebajar los drawdowns. Parece por tanto una cartera excesivamente simple y además con escasa protección aunque pudiera parecer lo contrario.

El supuesto equilibrio entre riesgo y rentabilidad que aporta la cartera 60/40 por lo tanto se ve muy comprometido, quedando ciertamente expuesta al riesgo con poca protección.

-

Cartera permanente 25/25/25/25 de Browne y Hartnett

Siempre tenemos en la cabeza, pues es cierto, que riesgo y expectativas de ganancia van asociados. Pero en ocasiones, una cartera estática puede ser mucho más rentable (a la vez que segura) de lo que pensamos.

El informe «The Flow Show» de Bank of America es un informe semanal que detalla flujos de inversión hacia diferentes clases de activos a nivel global, analizando entradas y salidas de capital hacia activos como fondos de renta fija o variable, metales, criptomonedas, etc., así como tendencias de mercado, perspectiva a nivel global, indicadores de sentimiento y advertencias sobre riesgos y estrategias de inversión.

Pues bien, el estratega de Bank of America Michael Hartnett destacó en uno de estos últimos informes una estrategia de inversión conservadora consistente en una denominada «cartera estática», con una proporción permanente y del mismo tamaño para cuatro tipos de activos, que, sin embargo, no parece tan conservadora a tenor de sus excelentes resultados a largo plazo y ante condiciones volátiles.

Aunque las carteras estáticas puedan estar denostadas ante perfiles de inversión mucho más activos, no debemos desdeñar su posible rentabilidad y validez, sobre todo para inversores con perfiles no tan activos o más conservadores.

Esta estrategia propuesta por Michael Harnett (aunque no es obra suya, sino del analista de mercado de finales del siglo XX Harry Browne), en la que destaca el atractivo de asignar de esta manera equilibrada y diversificada los activos ante, por ejemplo, la turbulencia del mercado, consiste en una cartera permanente compuesta por cuatro porciones del mismo tamaño. Voy a desgajar cómo utilizaría yo cada una esas partes:

· 25% en oro. Buscando la cobertura que ofrece como valor refugio ante las crisis y cobertura contra la inflación. Podemos invertir de diversas maneras, con oro físico, oro numismático, ETF’s de oro, etc.

· 25% en bonos a largo plazo. Buscando la protección que ofrecen durante etapas de recesión o deflación. Podemos utilizar deuda pública o privada, y aprovechar su rendimiento en periodos de deflación y tipos de interés reales bajos y en la parte del ciclo económico correspondiente a la depresión. Obviamente la bonos soberanos nos van a dar mayor estabilidad y confianza, aunque menor rendimiento que los bonos corporativos.

· 25% en acciones. Buscando el crecimiento de la renta variable cuando la economía asimismo crece, en periodos de expansión y prosperidad.

· 25% en cash (efectivo o equivalentes de efectivo). Buscando liquidez y estabilidad en las contracciones. Intentaremos que, en la medida de lo posible, este 25% no sea fundamentalmente efectivo sino equivalentes de efectivo que nos permitan sacarle cierta rentabilidad: inversiones a corto plazo de alta liquidez y vencimiento muy cercano, fácilmente convertibles en efectivo sin demoras significativas y que presenten un riesgo de variación de su valor tan bajo que pueda considerarse despreciable. Estas se pueden asimilar con el efectivo ya que son activos muy líquidos. Ejemplos: depósitos a muy corto plazo, fondos monetarios, cuentas remuneradas, etc. Esta parte ayuda a rebajar mucho los drawdowns en momentos malos, marcados por la volatilidad y la bajada de otros activos.

Esta cartera busca captar crecimiento en cualquier entorno económico, ya que cada uno de sus componentes se beneficia de un escenario diferente: Las acciones de un escenario de crecimiento, el oro de un escenario de inflación, los bonos de un escenario de deflación y el cash de un escenario recesivo. Podemos incrementar su eficiencia buscando sobreponderar cada uno de las partidas viendo el escenario en el que nos encontramos o prevemos encontrarnos.

Michael Harnett destaca el magnífico rendimiento de esta cartera comparándola con una clásica cartera tradicional compuesta por 60% de acciones y 40% de bonos, que estaría ahora mismo en mínimos de los últimos 14 años. Además, otro dato a destacar es cómo disminuye los drawdowns en años complicados.

De hecho, en los últimos 5 años habría obtenido estos rendimientos: 2020 +13%, 2021 +5%, 2022 -9%, 2023 +12%, 2024 +14%, a lo que habría habría que sumar el YTD (year-to-date) de este 2025, que es claramente positivo. Todo ello nos daría una rentabilidad anual cercana al 9% durante esta década de los 20, lo cual es una rentabilidad impresionante.

De hecho, y aunque veamos que tuvo una rentabilidad negativa del 9% en el año 2022, esta cartera apenas ha tenido años perdedores desde los años 60 del siglo XX, concretamente el año 1981, el año 2002 con la explosión de la burbuja puntocom, y el 2008 con la crisis financiera.

Una cartera estática o permanente muy a tener en cuenta por aquellos perfiles que busquen un equilibrio de simplicidad, seguridad y rentabilidad.

«No hay viento favorable para el que no sabe donde va» (Séneca)

-

Metales: El oro

Inauguramos una nueva pequeña serie de posts acerca de los principales metales en los que podemos invertir en los mercados: oro, plata, platino y paladio. En cada uno daremos las claves principales que debemos de tener en cuenta para conocer cada una de estas commodities.

En primer lugar, el gran rey de los metales y el que marca el paso de los demás en los mercados es el oro. Metal escaso, prácticamente inoxidable e incorruptible, y dorado, lo cual psicológicamente siempre ha impulsado a nuestra mente a considerarlo valioso. Sin embargo, lo valioso, lo es por ser escaso, no por ser bello ni por sus cualidades físicas.

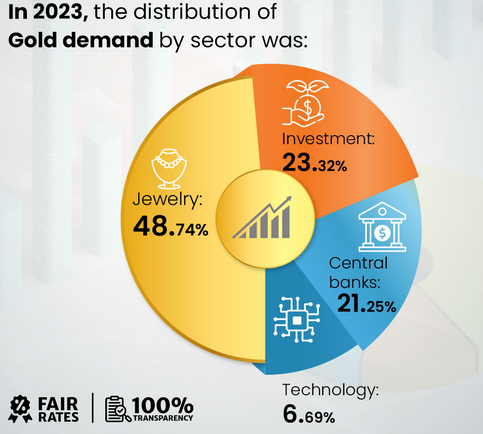

La demanda de oro, en la actualidad (más concretamente, en el año pasado, 2023), se distribuye de la siguiente manera:

Cada una de las partidas son las siguientes:

– Oro para Joyería, 48,7%.

– Oro de inversión (oro físico en barras, monedas, etc., y oro financiero, en ETF’s u otros instrumentos financieros similares): 23,2%.

– Oro almacenado en las reservas de los bancos centrales u otras instituciones: 21,1%.

– Oro para aplicaciones industriales o tecnológicas: 6,7%.

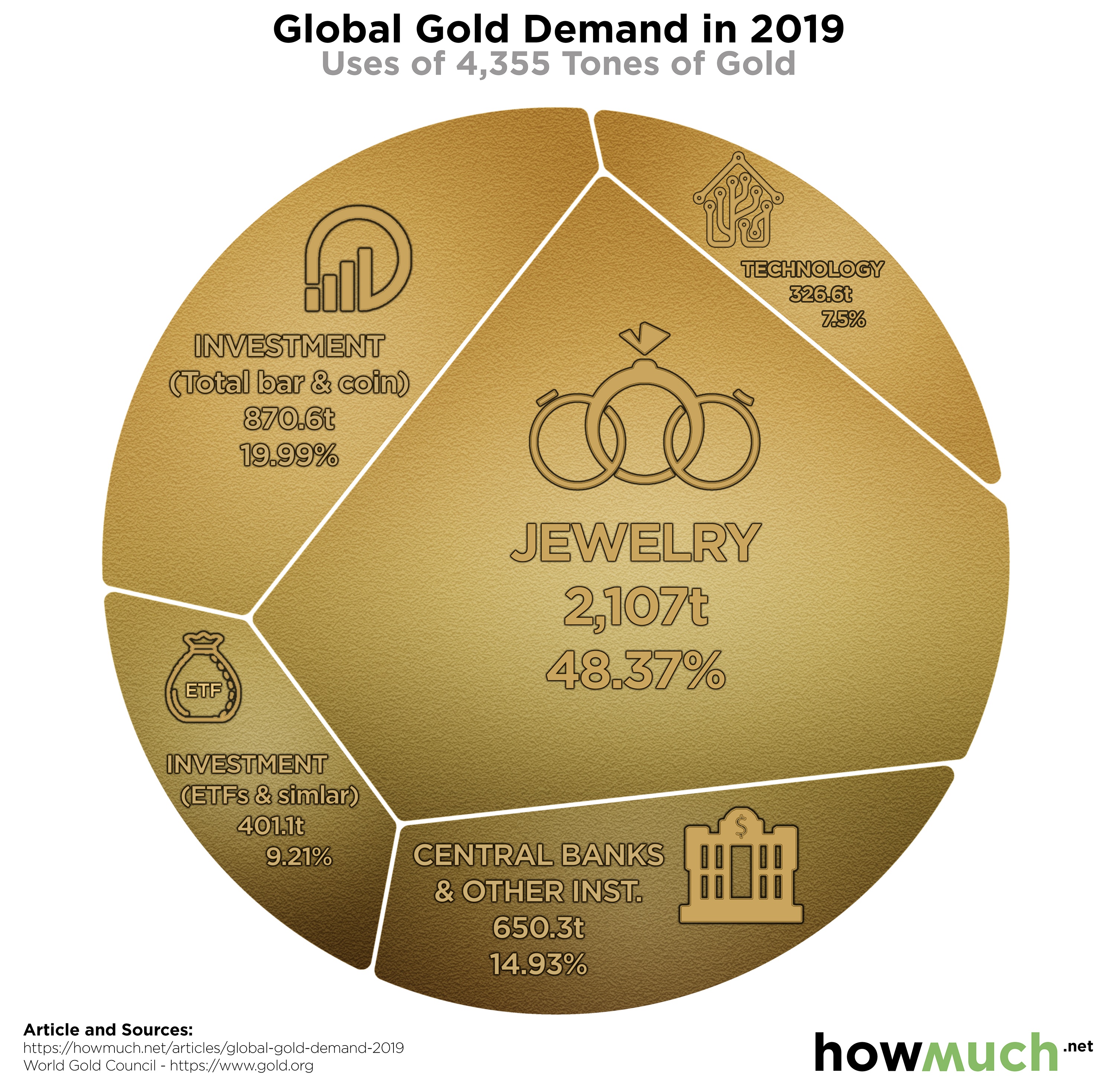

Y podemos ver asimismo la evolución de esta demanda de oro en los últimos años (en el periodo 2019-2023)

Vemos que la demanda para joyería se mantiene bastante estable, l

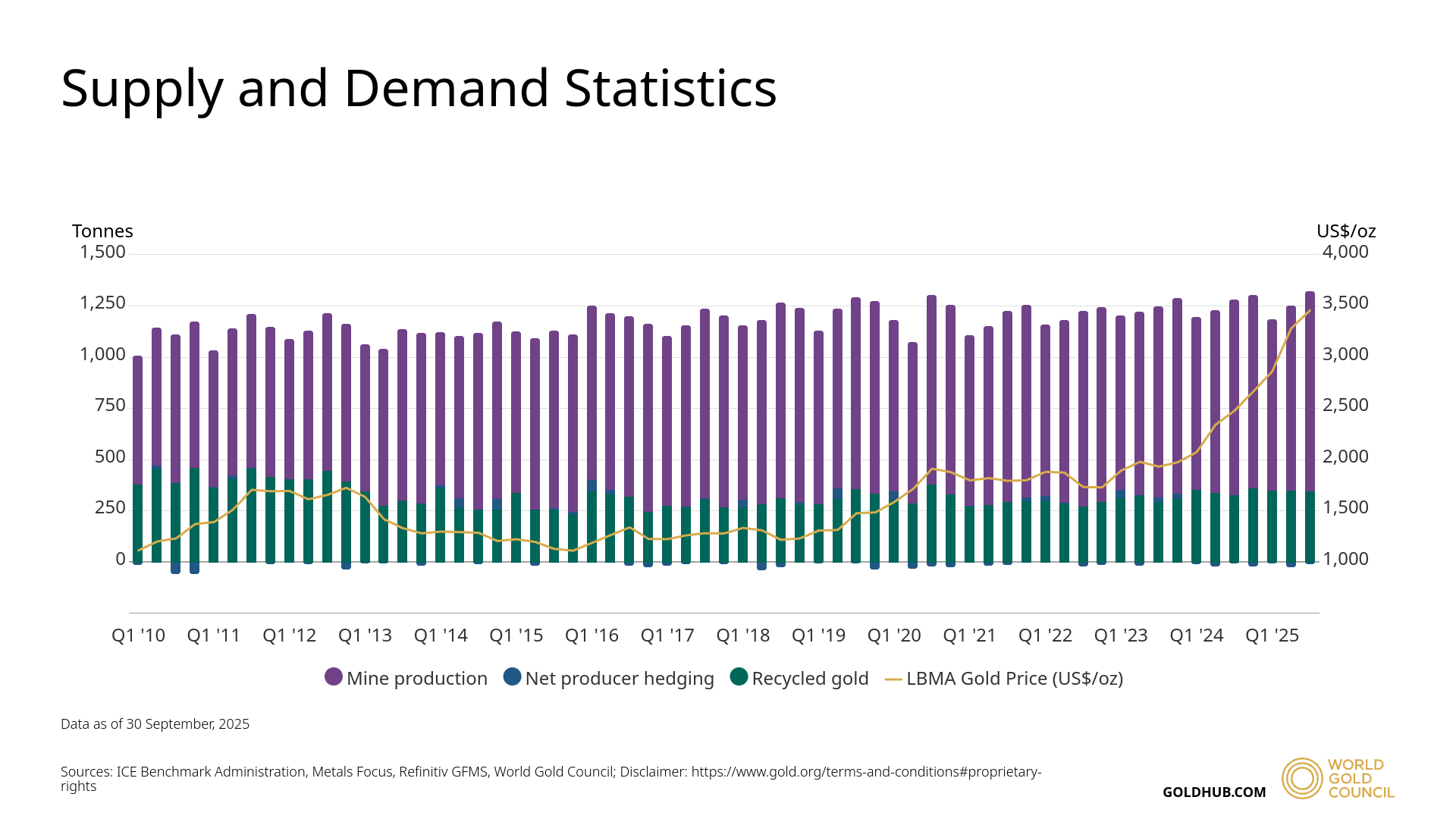

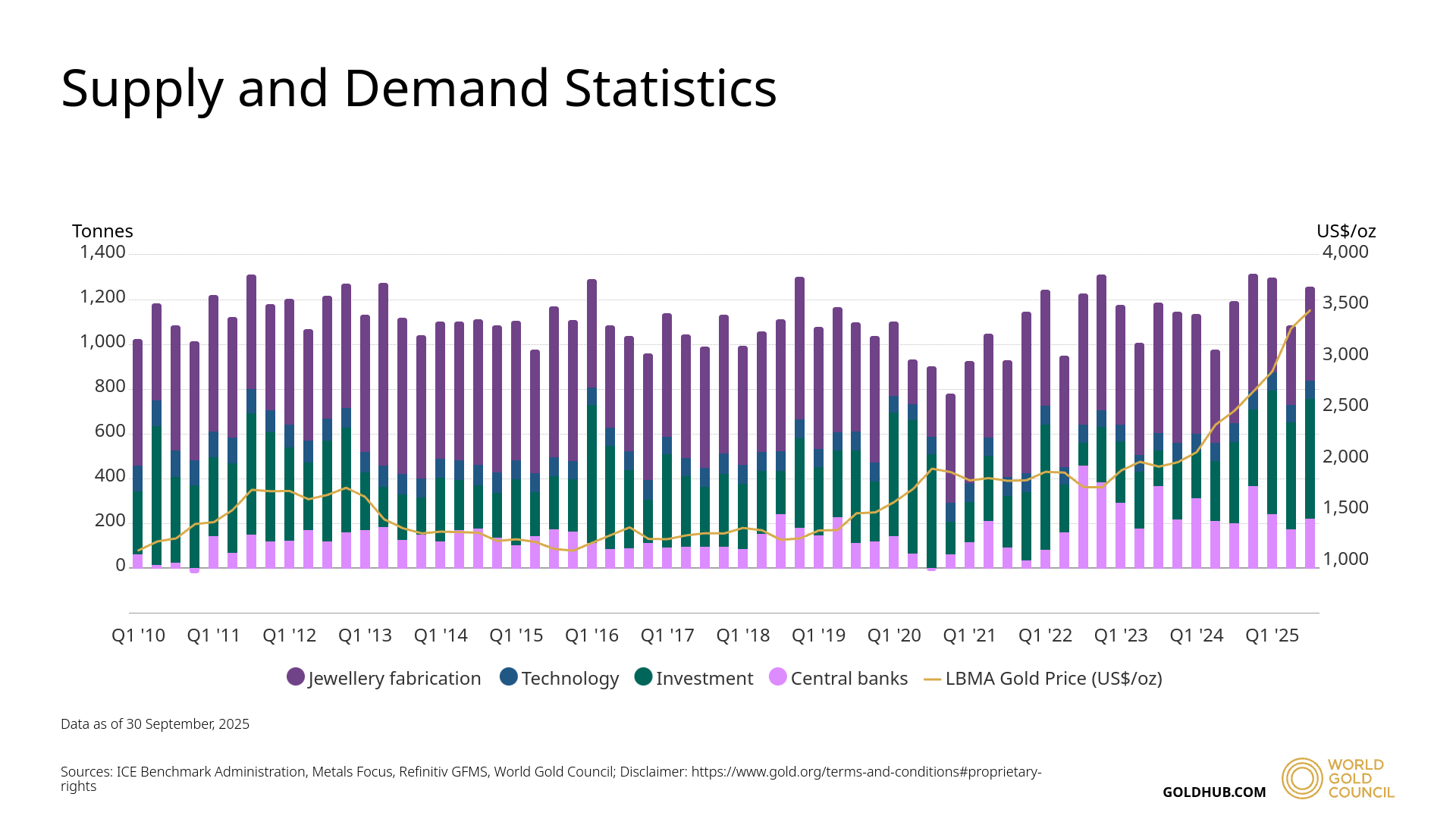

Actualización noviembre 2025:

Actualizo el post con estos gráficos de la oferta y de la demanda de oro hasta el momento actual, con el precio, el cual, como sabemos, ha experimentado una fulgurante subida en los últimos tiempos. En los gráficos :

Grafico con la oferta y el precio, estando la oferta desglosada por medio de producción (proveniente de producción minera, de cobertura de productores mediante compra de futuros, compra de puts o swaps, o de reciclaje):

Y gráfico con la demanda y el precio, estando la demanda desglosada en las aplicaciones descritas en el post (joyería, tecnología, inversión y reserva en bancos centrales o instituciones):

-

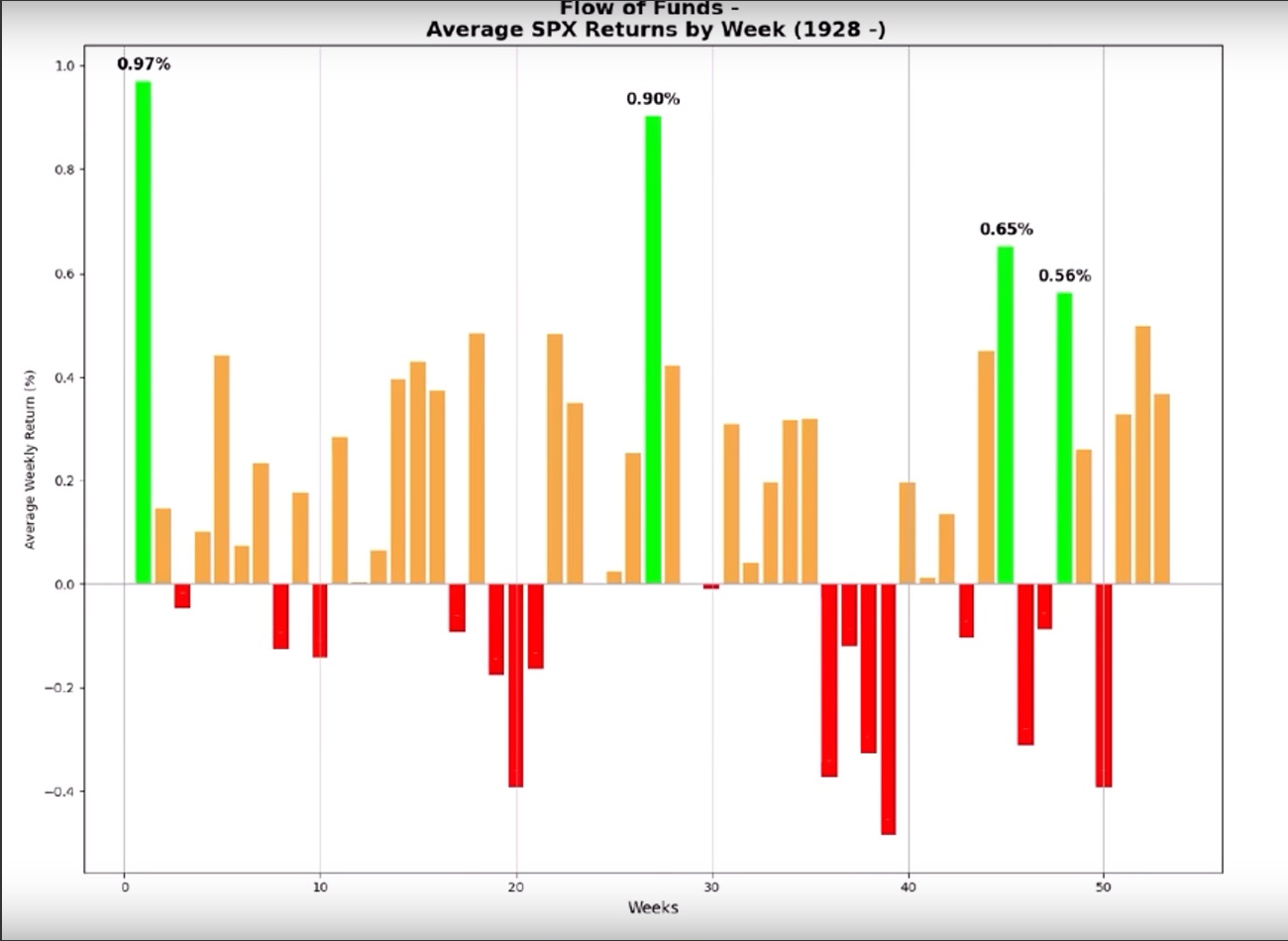

Estacionalidad semanal

Complementamos el último post acerca de la importancia de la estacionalidad, en el cual incluíamos gráfico y análisis de la estacionalidad del S&P500 en periodos quincenales, con este otro gráfico, en esta ocasión de periodos semanales, que ha utilizado los datos desde 1928 hasta hoy:

En él podemos ver que, históricamente, la mejor semana del S&P500 es la primera de enero, con casi un 1% de revalorización media del índice durante esa semana. Aunque es tradicional hablar de los famosos «rallies de fin de año», y es cierto que la estacionalidad es positiva durante las tres últimas semanas de diciembre (no así en la anterior, que se correspondería con la primera/segunda semana de diciembre), estos «rallies» parece que no terminan con el final del año y, muy al contrario, se acrecientan durante la primera semana del año, desinflándose en la segunda hasta llegar a ser históricamente negativos en la tercera semana.

Interesante que la segunda semana más alcista sea la vigesimoséptima, que se correspondería con finales de junio/principios de julio, produciéndose el mayor tren de semanas históricamente negativas entre las semanas 36 a 39 ambas inclusive, final de agosto y mes de septiembre casi al completo.

-

La importancia de la estacionalidad

Nunca suficientemente ponderada es la estacionalidad a la hora de abordar nuestras inversiones.

En cualquier estrategia de renta variable sería altamente recomendable comprobar previamente si la estacionalidad juega a favor de nuestra estrategia, ya que los mercados sabemos que no se comportan de manera análoga en todas las épocas del año. Por tomar un ejemplo, en verano, no se manejan los mismos volúmenes en los mercados de renta variable, estos se secan y dan lugar a episodios de mayor violencia en cuanto a volatilidad. De la misma manera, los meses e incluso semanas del año tienen históricamente un comportamiento que marca unos patrones.

Para ello, vamos a observar el siguiente gráfico extraído de Goldman Sachs FICC and Equities, y que nos da el comportamiento histórico del índice S&P500, nada menos que desde 1928 hasta hoy, en periodos de dos semanas, siendo 1H la primera quincena del mes en cuestión y 2H la segunda:

Algunas conclusiones inmediatas que podemos sacar de este interesante gráfico:

A pesar de lo que pudiéramos pensar por aquello del «sell in may and go away», la primera quincena de julio es el mejor periodo para el trading largo de acciones, y éste tiende a diluirse después del 17 de julio. Este año 2024 hemos podido comprobar con exactitud maquiavélica este comportamiento histórico corregido y aumentado, con una caída del S&P500 superior 7% desde el 17 de julio hasta ayer día 5 de agosto.

Sin embargo, este comportamiento ha sido culpa principalmente de estos primeros días de agosto. El índice S&P500 ha sumado en este mes de julio de 2024, aunque con una pírrica subida del 1,2%, el décimo mes de julio consecutivo con ganancias, que hasta 2023 habían sido de una media del 3,7%.

Por otra parte, el índice Nasdaq 100 ha roto este 2024 una racha de 16 julios seguidos con subidas de este índice, subidas con una media del 4,6%. Este julio de 2024 la caída ha sido del 1,6%. No pudo completar el decimoséptimo.

Scott Rubner, analista de Goldman Sachs, afirma que 9 puntos básicos (un 0,09%, recordemos que un punto básico es una diezmilésima de tanto por uno) de nuevo capital sobre el total son puestos a trabajar todos los meses de julio, lo que en un año como el 2024 implicaría nada menos que 26.000 millones de dólares de todos los activos pasivos disponibles para inversión (29 billones). Vamos, que puede entrar mucha pasta en los mercados en julio. Es por esto que Rubner no considera conveniente estar corto en acciones a partir de junio dados estos flujos. De hecho este comentario lo realiza el pasado 6 de junio de 2024.

Por otro lado, vemos también como ambas quincenas de septiembre, especialmente la segunda, tienen una estacionalidad que haría vomitar a una cabra.

Post relacionado: Los meses estadísticamente más alcistas y bajistas en los mercados.

«No existe el mal tiempo, solo la ropa inadecuada» (dicho popular finlandés).