Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

Categoría: Uncategorized

-

Crear un panel de situación del ciclo.

En este post vamos a intentar construir una especie de panel de situación que contenga una serie de valores que nos sirvan como indicador sobre el ciclo económico y de factores como el apetito por el riesgo. La idea es, de un vistazo, tener una visión general del ciclo. Poco a poco los vamos desglosando:

ES: En primer lugar, colocaríamos el futuro del mini S&P500. Como índice de referencia a nivel global, debemos tener muy claro en qué tendencias se encuentra y qué niveles clave tenemos que vigilar en su gráfico.

AUD/JPY: Este par es muy considerado como un termómetro de apetito/aversión al riesgo. Al ser el dólar australiano una divisa cíclica por ser Australia un gran exportador de materias primas (cuando la economía global va bien, otros países, especialmente asiáticos, compran materia prima a Australia y su divisa sube), y ser considerado el yen japones como un refugio al ser una divisa de financiación y carry trade (los inversores piden prestados yenes debido a sus bajos tipos de interés para invertir en activos denominados en otra divisa), este par AUD/JPY resulta ser un ratio de cíclico contra refugio, es decir, un termómetro de apetito al riesgo contra aversión al riesgo o, lo que es lo mismo, de crecimiento contra refugio. Si este par sube, los inversores compran crecimiento y venden refugio, signo de ciclo económico alcista, y si el par baja, compran refugio y venden crecimiento, siendo signo de miedo al deshacerse el carry trade, en un proceso rápido en el que los inversores devuelven los yenes que tomaron prestados para invertir, lo que hace subir esta divisa rápidamente y hace bajar al par AUD/JPY.

Los siguientes son indicadores muy interesantes pero no se pueden encontrar de forma pública salvo en notas periódicas o papers de los grandes bancos Goldman Sachs, Morgan Stanley o JP Morgan:

– Aggregate Long/Short ratio for the overall Prime book, o, a nivel de Europa, el Long/Short Ratio (MV): European Prime Book. Mide cómo están posicionados los hedge funds. Es un ratio que indica cuánto tienen apostado al alza contra cuánto tienen apostado a la baja los hedge funds.

– Indicador Funding Spread: Termómetro del apetito real de las manos fuertes que anticipa movimientos y que es muy usado por los inversores institucionales.

-

Estrategia «trumpy» sobre la volatilidad

Hoy vamos a esbozar una estrategia de venta de volatilidad que he dado en llamar estrategia «trumpy», ya que es especialmente efectiva en momentos de alta volatilidad e incertidumbre como los que nos acechan con alguien a los mandos de la mayor potencia mundial tan dado a desatar tormentas de volatilidad con su verborrea. Todo ello, como siempre, recordando que en este blog nunca se dan recomendaciones de inversión y que se realiza con fines únicamente divulgativos, siendo la responsabilidad de la operativa única y exclusivamente del lector.

Se trata de comprar opciones PUT del VIX en el momento en el que, por un repunte de volatilidad, estas opciones tengan un precio tan bajo que hagan muy improbable la disminución del mismo, estando esta disminución claramente acotada y estando la máxima pérdida siempre limitada. Por otra parte, operamos aprovechando la máxima de que las altas volatilidad no son muy duraderas y caen en algún momento, el río desbordado vuelve a su cauce más temprano que tarde.

Vender volatilidad desnuda es altamente peligroso, ya que ésta puede multiplicarse en cuestión de poco tiempo dejándonos muy heridos y maltrechos. Por eso es muy conveniente limitar las pérdidas máximas haciendo uso de las opciones. De esta manera, nuestra pérdida máxima estará acotada, sea cual sea el cataclismo bursátil que origine el mandatario de turno o las circunstancias geopolíticas. Además, no nos requiere coste de mantenimiento de posición, como el que por ejemplo nos requieren los CFD, únicamente un eventual y bajo coste de roll-over del que hablaré después.

En las opciones sobre el VIX cotizan vencimientos semanales y mensuales. Descartamos los vencimientos semanales de las opciones y nos quedamos con los vencimientos mensuales. En cada momento cotizan los vencimientos mensuales de los próximos 8 meses a partir del momento actual. Actuaremos sobre los más lejanos, los de dentro de 8, 7 o 6 meses. Teniendo en cuenta que las horquillas del último serán mayores, los vencimientos de dentro de 6 o 7 meses parecen nuestra mejor elección. Con un vencimiento tan lejano, el valor temporal o extrínseco de la opción será considerable aún cuando el valor intrínseco sea nulo por encontrarse cotizando el índice VIX muy por encima del strike de la opción (ver post «Valor extrínseco e intrínseco de una opción»). Por esta causa, la posibilidad de que el precio de la opción baje de ciertos valores que ahora definiremos, es remota.

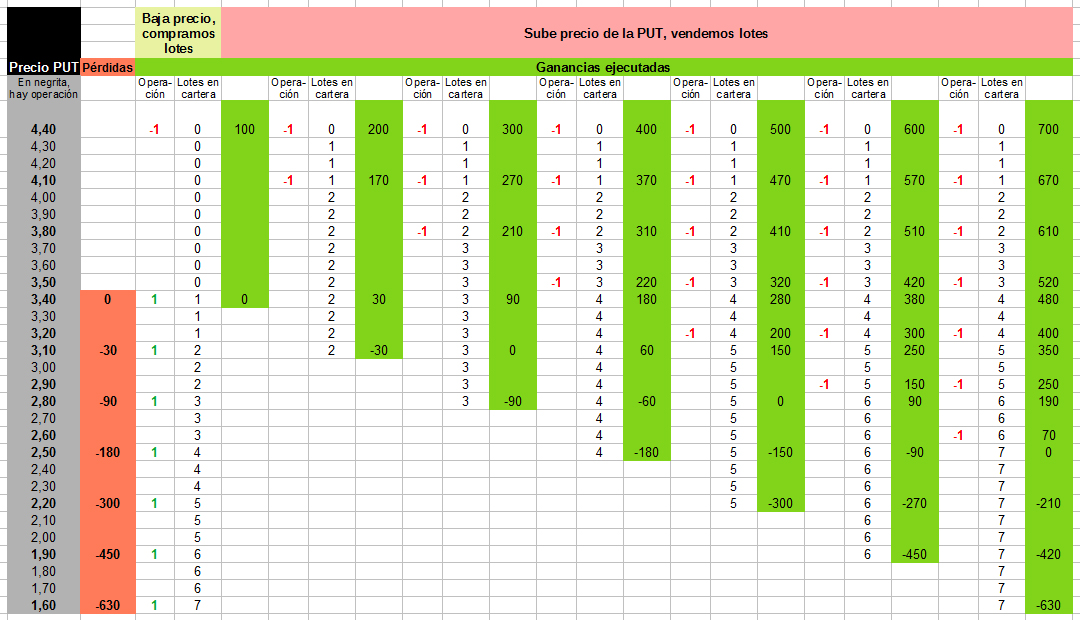

El valor 20 del VIX es la frontera que marca un mercado volátil. Con las opciones PUT strike 20 del VIX de dentro de 6 o 7 meses cotizando a un precio de 3,40 dólares, compramos 1 lote. Vamos añadiendo lotes cada 30 céntimos de bajada, añadiendo otro lote en 3,10, en 2,80, en 2,50, en 2,20, en 1,90 y en 1,60. La posibilidad de que estas opciones bajen de 1,60 son remotas, así que vamos a considerar la estrategia hasta ese punto para medir la pérdida máxima latente que tenemos que estar preparados para asumir en caso de que ejecutemos todos estos lotes. Para ello he elaborado la siguiente hoja de cálculo:

Por lo tanto, no debemos ejecutar esta estrategia si nuestros bolsillos no están dispuestos a soportar unas pérdidas latentes de 630 $. Esto suponiendo que hacemos la operación con entradas de un lote. Se podría operar multiplicando el número lotes de cada entrada y multiplicar así la operativa, siempre usando ese mismo número de lotes en cada operación.

Como digo, el precio de esta PUT es altamente improbable que descienda de ese nivel de 1,70-1,60$, ya que, ante un gran repunte de volatilidad, se elevará mucho el futuro del VIX del primer vencimiento, pero conforme sean más lejanos los vencimientos, le acompañarán cada vez en menor medida, y mucho menos un vencimiento al que le quedan 6 o 7 meses, ya que todos los inversores saben que las altas volatilidades no se mantienen durante mucho tiempo.

Cada lote se vende cuando se ha conseguido un punto de beneficio desde su compra. Por ejemplo, si se compró un lote a 2,80, se vende a 3,80.

Lo mejor es dejar puesta la orden de venta del lote en cuanto se haya comprado el lote. Compramos el primer lote a 3,40, ponemos orden de venta de 1 lote a 4,40. Compramos el segundo lote a 3,10, ponemos orden de venta de 1 lote a 3,10. Y así sucesivamente.

En cuanto a órdenes de entrada y salida, los market makers propician una horquilla en la compraventa de las opciones que tenemos que operar modificando céntimo a céntimo la orden hasta que se ejecute (no hay que ir a mercado contra el precio del bid/ask de cada momento, modificando céntimo a céntimo conseguiremos que la orden se ejecute a mejor precio que ese bid/ask), u, obviamente, dejando puesta la orden limitada a un precio dado.

De acuerdo a la tabla de la hoja de cálculo anterior, los rebotes en el precio de la opción nos proporcionan ganancias que realizamos: cada rebote de 1 punto desde la compra de algún lote, nos hace ejecutar una orden de venta y consolidamos esa ganancia en 1 lote, con lo cual cada rebote de 1 punto en el precio de la opción ya consolidará una reducción de 100 $ en esa máxima pérdida latente.

Nunca dejamos que ningún lote tenga menos de 3 meses hasta su vencimiento. Cuando cruce la frontera de los 4 meses para el vencimiento, aprovechamos el primer momento de tranquilidad que vivamos en el mercado para rolar a un vencimiento a 6-7 meses vista, como el que tenían los lotes cuando los compramos. Esto se hace porque las opciones con vencimiento cercano sí pueden llegar a caer por debajo del precio mínimo considerado en el entorno del 1,60 al acentuarse su pérdida de valor temporal o extrínseco. La ventaja es que este roll-over tiene un coste muy bajo, ya que los futuros de volatilidad no acostumbran a tener un contango fuerte hasta que no se sitúan bastante cerca del vencimiento, porque el valor de la prima que baja una opción por transcurrir un mes, se compensa al cotizar más caro el vencimiento más lejano que compramos, que el cercano que vendemos. Esto hace que esas opciones con 4, 5, 6, 7 u 8 meses para su vencimiento, tengan todas un valor muy parecido y nos permitan hacer roll-over con escaso coste. De esta manera, podemos mantener esta estrategia activa indefinidamente con un coste bajo en roll-overs y esperar pacientemente a que ocurra lo inevitable, que las altas volatilidades se desvanezcan en algún momento.

Se realizará seguimiento de la estrategia en comentarios, ya que en este momento estaría activada.

-

Apertura de estrategia: Short put spreads sobre el UVXY

Con fecha de hoy, 10 de octubre, se abren short put spreads del UVXY (lo que denominamos en su día 1ª estrategia). El vencimiento es el mensual de Noviembre de 2022 (día 18, tercer viernes de mes, como sabemos), los strikes son 12 y 10 para los PUT comprados y vendidos respectivamente, y el precio de entrada del spread ha sido de 0,96 (un desembolso por lote de $96 dólares).

El precio de ejecución de los PUTs ha sido de 1.41 para el strike 12 comprado y de 0.45 para el strike 10 vendido. Se da la circunstancia de que no se cumple la regla establecida en su día de que la prima de la PUT comprada sea como máximo del doble de la vendida. Lo achacamos a la elevada volatilidad durante este último año, las opciones están bastante OTM pero esta elevada volatilidad parece dar un poco de margen por ello.

El UVXY cotiza a 13,30 en el momento de la entrada. Únicamente se requiere una caída del 24,8% del subyacente, hasta 10, al vencimiento dentro de 5 semanas para obtener el total del beneficio máximo esperado, que sería en este caso de 1,04 ($104) por lote, menos comisiones.

Se hará seguimiento de la estrategia en los comentarios.

-

Octubre, un mes históricamente movidito en los mercados.

Una vez ya establecidas claramente, y probadas, nuestras estrategias de venta de volatilidad con subyacentes direccionales como el UVXY, es pertinente encontrar momentos adecuados para la entradas ventajosas en las estrategias, las cuales nos sobrevendrán en momentos de volatilidad y caídas, tomando posiciones en espera de momentos de baja volatilidad y subidas o movimientos planos. Parece obvio que un subyacente tan direccional bajista como el UVXY, nos ofrece un mejor potencial tras un rebote.

El mes de octubre es conocido históricamente como un mes movidito de vaivenes importantes en los mercados, lo que conlleva un aumento de la volatilidad. Es por ello que un mes de octubre es más posible que nos ofrezca rebotes en la volatilidad que a su vez nos facilte entradas más convenientes para la toma de posiciones en nuestras estrategias con subyacentes como el UVXY. No obstante, habrá que tener muy en cuenta que estos aumentos de volatilidad de octubre nos obligará, como siempre pero muy especialmente en estas circunstancias, a limitar nuestras pérdidas en el caso de no podamos domarla y se nos dispare en nuestro horizonte de tiempo establecido para la estrategia.

Este horizonte de tiempo para la estrategia, por ejemplo, de compra de short put spreads, será por lo general de entre uno a dos meses debido a que las horquillas de las opciones a utilizar (PUT’s en este caso, aunque sucede igual con las CALL’s) se abren demasiado en vencimientos más allá de dos meses, es decir, más allá del próximo vencimiento mensual y el siguiente. No me gusta utilizar más que los vencimientos mensuales para asegurar la mayor liquidez posible, por si las moscas.

«Mal mes el de octubre para aquel que no se cubre»

-

Operaciones sobre el UVXY, vencimiento mensual nov17. Short Put Spreads.

Debido a los requerimientos de garantías, que han sido sucesivamente multipilcadas en los últimos meses, en esta ocasión y para el vencimiento mensual de nov17 vamos a ejecutar únicamente la 1ª Estrategia, la compra de Short Put Spreads. Se realiza el jueves 19 de octubre de 2017 aprovechando el rebote del UVXY de cerca de un 7% y sobrepasando 17 desde un nivel inferior a 16. Se compran Short Put Spreads con strikes 15 y 13, y vencimiento 17 de noviembre del 2017, tercer viernes de mes, que como sabemos, el que corresponde con el vencimiento del mensual.

Se compran los lotes a un precio medio de 0,88 (desembolso por lote de $88) esperando que el vencimiento mensual (en el mejor de los escenarios) se produzca por debajo de 13 y embolsar así el total de 2 dólares por lote y obtener un beneficio de $1,12 por lote, todo ello de acuerdo a lo explicado en el post correspondiente: Operando el UVXY: 1ª Estrategia: Short Put Spread.

-

Estrategias sobre el UVXY, vencimientos sep17 y oct17.

Continuamos con el seguimientos de las estrategias 1, 2 y 3 sobre el UVXY. En ellas se ha decidido no operarlas este mes al vencimiento de agosto, sino esperar al vencimiento de septiembre. El verano siempre es una época traicionera y no pasa nada por saltarnos uno de sus meses, o más si lo consideráramos oportuno. Aunque en realidad no nos lo saltamos, ya que seguimos teniendo las 3 estrategias activas, sólo que hemos alargado su próxima etapa al vencimiento de septiembre.

Bien, y una vez llegado el vencimiento de septiembre, veamos como se operó cada una de las tres estrategias y qué resultado se ha obtenido al llegar el vencimiento.

Estrategia 1: Short Call Spread.

Estrategia 2: Call vendida con Call Ratio Spread de cobertura.

Y llegados a este punto, aprovechando estos títulos de UVXY que nos han ejercido, abrimos, para el siguiente vencimiento mensual oct17, la 4ª Estrategia sobre el UVXY, PUT Sintética Comprada, con estos datos:

Futuros UVXY (100 por lote) venidos a 22,00. CALL strike 24 vencimiento oct17 comprada a 1,55 por lote. Hemos pagado por lo tanto $79 por lote. Como vemos se ha optado por la opción de comprar la CALL con un strike ligeramente superior al precio de venta de los futuros, lo que, como ya se explicó en el post correspondiente (Operando el UVXY: 4ª estrategia: Put Sintética Comprada) abarata la prima de la call pero aumenta las pérdidas máximas, en este caso hasta 3,55 por lote, contraprestación que admitimos ya que siguen siendo mayores las probabilidades de vencer por debajo del precio de venta de los futuros, teniendo en este caso el beneficio sin limitar.

Esta estrategia llega al vencimiento oct17 con el UVXY a 15,10 (precio al que, con la Opción CALL vencida, deshacemos la posición en futuros), lo que supone que nos embolsamos 6,90 por lote, de lo que debemos restar los 1,55 desembolsados, quedando un beneficio final de esta 4ª estrategia con PUT Sintética Comprada de 5,35 puntos por lote, equivalente a $535 dólares por lote.

-

Estrategias sobre el UVXY, vencimiento jul17.

2ª Estrategia: Call vendida con Call Ratio Spread de cobertura:

Se vendió una CALL strike 9 cobrando una prima de 1,34, la cual ha vencido OTM, con lo cual nos embolsamos la prima íntegra. El UVXY ha perforado el nivel de 10 que era el strike de la CALL correspondiente a nuestro Call Ratio Spread de cobertura, y además del UVXY ha sufrido durante este mes un contrasplit 4:1 por lo que las opciones viejas (UVXY1) van a ir perdiendo volumen progresivamente en favor del volumen de las nuevas UVXY tras el contrasplit. Por todo ello, la mejor elección es vender esa CALL ahora mismo (se hace a un precio de 1,91) v y cobrar su valor actual ahora que aún hay volumen. En cuanto a las PUTS, las dejamos, ya que aunque quedan desnudas, tienen un strike estratosféricamente lejos de la cotización actual, por lo que salvo cataclismo continuado, vencerán OTM (para entrar en el dinero requerirían que el UVXY se multiplicara x9). Obviamente, si llegara ese cataclismo actuaríamos en consecuencia volviendo a cubrir el riesgo con el coste que fuera preciso.

Tras esta venta de las CALL de la cobertura a 1,91, el resultado final de la estrategia ha sido de una ganancia de 4,25+1,91=6,16 puntos por lote (de lo que restaríamos las comisiones, que no hemos contabilizado), lo que significa una ganancia de $616 por lote sin contar comisiones. Todo ello en un tiempo de desarrollo de la estrategia de 5 meses. A partir de ahora, se volverá a abrir de nuevo esta provechosa estrategia en términos semejantes.

-

Algunos detalles a tener en cuenta en nuestra operativa con el UVXY

Vamos a nombrar algunos detalles que deberemos tener en cuenta en nuestra operativa con el UVXY y a la hora de seleccionar, entre las estrategias que estamos trabajando, aquellas más ventajosas:

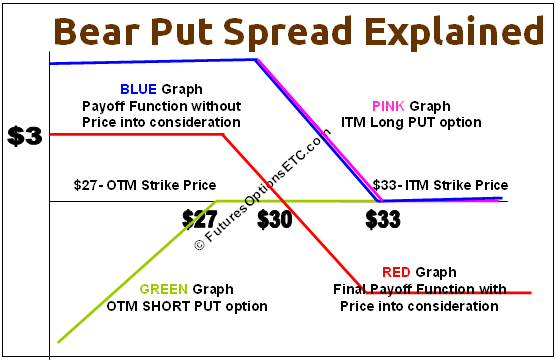

- Los Bear Put Spread suelen tener horquillas más pequeñas que los Bear Call Spreads.

- El ejercicio de la opción teniendo Bear Call Spreads nos lleva a estar largo en futuros del UVXY mientras que el ejercicio de la opción teniendo Bear Put Spreads nos lleva a estar corto en futuros del UVXY. En un princio estar cortos en estos futuros parece más rentable aunque más peligroso en caso de rebote.

-

Valor extrínseco e intrínseco de una opción. Ejercicio de una opción.

Un poco de teoría básica acerca de las opciones.

Una opción tiene un valor, en forma de prima, que engloba la suma de dos diferentes sub-valores: su valor extrínseco y su valor intrínseco.

El valor extrínseco de una opción, o valor temporal, depende de factores como la fecha de expiración, la volatilidad, el precio del subyacente, las peculiaridades y expectativas del subyacente, etc. Una más lejana fecha de expiración y una mayor volatilidad hace que este valor extrínseco aumente.

El valor intrínseco de una opción es simplemente la diferencia entre el precio del subyacente y el precio del strike y no depende de nada más. Si en una CALL el subyacente cotiza por debajo del strike, el valor intrínseco será nulo; en caso contrario este valor será la resta de la cotización del suyacente menos el strike, es decir, lo que valdría la opción si el vencimiento fuera ahora mismo. Análogo al revés en el caso de una PUT.

El ejercicio de una opción se produce cuando el comprador de la opción procede a ejercerla. Aunque a veces se produce, no es común, ya que al ejercer la opción, el comprador renuncia al valor intrínseco de la opción lo cual no es buen negocio. Cuando se produce, suele ser con la opción muy ITM, y en menor medida con la opción muy OTM. También es más habitual el ejercicio de las PUT que de las CALL.