Continuamos con el seguimientos de las estrategias 1, 2 y 3 sobre el UVXY. En ellas se ha decidido no operarlas este mes al vencimiento de agosto, sino esperar al vencimiento de septiembre. El verano siempre es una época traicionera y no pasa nada por saltarnos uno de sus meses, o más si lo consideráramos oportuno. Aunque en realidad no nos lo saltamos, ya que seguimos teniendo las 3 estrategias activas, sólo que hemos alargado su próxima etapa al vencimiento de septiembre.

Bien, y una vez llegado el vencimiento de septiembre, veamos como se operó cada una de las tres estrategias y qué resultado se ha obtenido al llegar el vencimiento.

Estrategia 1: Short Call Spread.

Estrategia 2: Call vendida con Call Ratio Spread de cobertura.

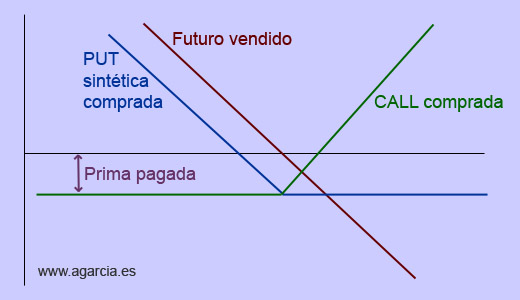

Y llegados a este punto, aprovechando estos títulos de UVXY que nos han ejercido, abrimos, para el siguiente vencimiento mensual oct17, la 4ª Estrategia sobre el UVXY, PUT Sintética Comprada, con estos datos:

Futuros UVXY (100 por lote) venidos a 22,00. CALL strike 24 vencimiento oct17 comprada a 1,55 por lote. Hemos pagado por lo tanto $79 por lote. Como vemos se ha optado por la opción de comprar la CALL con un strike ligeramente superior al precio de venta de los futuros, lo que, como ya se explicó en el post correspondiente (Operando el UVXY: 4ª estrategia: Put Sintética Comprada) abarata la prima de la call pero aumenta las pérdidas máximas, en este caso hasta 3,55 por lote, contraprestación que admitimos ya que siguen siendo mayores las probabilidades de vencer por debajo del precio de venta de los futuros, teniendo en este caso el beneficio sin limitar.

Esta estrategia llega al vencimiento oct17 con el UVXY a 15,10 (precio al que, con la Opción CALL vencida, deshacemos la posición en futuros), lo que supone que nos embolsamos 6,90 por lote, de lo que debemos restar los 1,55 desembolsados, quedando un beneficio final de esta 4ª estrategia con PUT Sintética Comprada de 5,35 puntos por lote, equivalente a $535 dólares por lote.