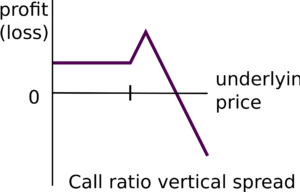

La 2ª estrategia que aplicaremos se basará en ir vendiendo opciones CALL del UVXY más o menos ATM de un vencimiento cercano (el mensual siguiente), y para proteger esta call comprada, se comprará un CALL RATIO SPREAD consistente en una CALL lejana comprada con strike muy ITM, y dos CALLs muy lejanas vendidas con strike muy OTM cuya prima cobrada sea igual o superior a la pagada por la CALL comprada.

Hoy jueves 23 de febrero de 2017 tenemos al UVXY en 22,60 tras un interesante rebote. Esto nos da la oportunidad de vender una CALL strike 21 o 22 de vencimiento marzo a un mejor precio.

Para su protección (no conviene en absoluto tener una CALL vendida sin proteger, ya que como hemos reseñado el UVXY es perfectamente capaz de grandes rebotes en el corto plazo que lleguen incluso a multiplicar su valor), vamos a comprar un CALL RATIO SPREAD: Se compra una CALL strike 10 del vencimiento de enero de 2018 (no compramos la del vencimiento más lejano, enero del 2019, ya que es más cara y la gran seguridad de descenso del UVXY para entonces hace que su valor esperado a vencimiento sea igualmente de cero), y para pagar su prima vendemos dos CALLS de strike 60 (el máximo que se negocia) y vencimiento enero del 2019 (aquí si aprovechamos su mayor prima. En el futuro podremos cubrir estas calls si la cosa se desmanda).

No soy amigo de vender la Call ITM hasta no tener antes comprado el Call Ratio Spread de cobertura. Aseguramos un buen precio en la Call Ratio Spread, que tiene horquillas grandes, y una vez ejecutado vendemos la Call cercana ITM que tiene horquillas ajustadas. Así minimizamos el coste en horquillas.

Se ejecuta orden de compra de este spread a -1,15 (se cobra 1,15). ¿Por qué no comprar en este spread la CALL strike 5, que también se negocia, en vez de 10, y tener así más margen de protección para las ventas mensuales de CALLs? Porque las horquillas del strike 5 son mucho mayores a las del 10 (en estos momentos 2,70 puntos contra 0,45 puntos), lo que hace que este aumento de cobertura en la realidad salga demasiado caro.

Una vez en nuestro poder el Call Ratio Spread, ahora sí vendemos una CALL strike 21 de vencimiento mensual marzo del 2017. Se ejecuta esta venta a 2,13, prima que cobramos.

La sana intención de esta estrategia es la de ir vendiendo CALLs mensuales y que éstas vayan venciendo OTM en su mayoría, embolsándonos la prima en una cuantía mayor que lo que perdamos por vencimientos ITM, debido a su tendencia bajista. A su vencimiento, vamos vendiendo un nuevo CALL ITM siempre que el strike no se ponga (muy) por debajo del 10 que es nuestra protección, y así vamos cobrando primas.

Ante cualquier rebote brusco, quedamos cubiertos por el Call Ratio Spread comprado, que nos protege hasta un valor del subyacente UVXY de 60, donde las dos calls vendidas empezarán a darnos problemas. Aun así, el beneficio de la CALL 10 comprada será superior a la pérdida de las dos CALLs 60 vendidas hasta un valor de UVXY de 60+(60-10)/2=85. A partir de un UVXY en 85 empiezan nuestros problemas serios de pérdidas con nuestras dos Calls vendidas por una comprada. En ese momento (o mejor dicho antes de ese peligroso punto) se activa nuestro ESCENARIO DE EMERGENCIA.

Para evitar llegar a situación peligrosa, actuamos en nuestro escenario de emergencia con anticipación: colocaremos una orden de compra de una opción CALL 60 en el momento en el que el UVXY alcance un valor peligroso de 65. La perdida de la CALL mensual vendida strike 21 será en ese momento de 65-21=44, y el beneficio de las dos CALLS lejanas vendidas menos la comprada será de (65-10) – 2·(70-65) = 45. Es decir que, en ese escenario, nuestra pérdida por lote será aproximadamente el valor de la prima pagada por la CALL 60 comprada de emergencia cuando el UVXY alcanzara 65, y no más. Esa compra de emergencia debe ser ejecutada de forma inmediata y deja nuestra pérdida limitada a un valor asumible.

En enero del 2018, y si todo sigue un curso normal, tenemos la opción de prolongar la cobertura comprando un CALL de strike bajo de vencimiento enero 2019 que tendrá un amplísimo margen de protección hasta las CALLs strike 60 de este vencimiento que tendremos vendidas, y cada vez menos posibilidad de un escenario de emergencia por requerir, en un rebote peligroso, una mayor y ya casi imposible multiplicación del subyacente UVXY.

Se realizará el seguimiento de la estrategia en los comentarios del post. Por el momento, este es el punto inicial:

Call Ratio Spread comprado a -1,15 (1,15 cobrados) por lote.

Call vendida a 2,13 por lote.

Total cobrado: 3,28 por lote. ($328).