Seguimos con las tres estrategias trabajando ahora con las opciones de junio del 17. Esta es una carrera de fondo y no importa un sólo mes, el objetivo es obtener jugosos beneficios en la cuenta anual.

1ª Estrategia, Short Put Spread:

Se ha aprovechado el rebote del 17-18 de mayo para montar los spreads comprando el PUT de strike 13 y vendiendo el PUT de strike 11. Se ha hecho pagando una prima de 0,91 por lote, inferior a la mitad de la diferencia de los strikes (beneficio máximo esperado). Lo conveniente es aprovechar rebotes como éste para abrir los lotes mensuales de esta estrategia de Short Put Spread, así como en la estrategia del Bear Call Spread. Sin embargo, para futuros vencimientos habrá que intentar que el spread abarque una mayor diferencia de strikes para maximizar el beneficio y tratar de sacar el máximo partido a su tendencia bajista.

Hasta este momento, la leve pérdida de esta estrategia es de 0,01 por lote ($1 por lote), más comisiones, que no se cuantifican. Con vencimiento jun17 se montan 10 lotes pero se seguirá el resultado por lote como hasta ahora.

2ª Estrategia: Call vendida con Call Ratio Spread de cobertura:

Esta estrategia no requiere de rebote sino que se vende por lote una CALL del siguiente vencimiento (mensual) en cuanto la que tenemos vence. Los Call Ratio Srepad de cobertura siguen vigentes ya que abarcan de 10 a 60.

El beneficio beneficio total por el momento de la estrategia es de 2,61 puntos por lote ($261 por lote).

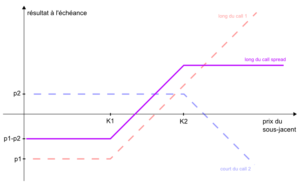

3ª Estrategia: Bear Call Spread:

Igualmente, se ha aprovechado el rebote del 17-18 de mayo para montar los spreads comprando el CALL de strike 13 y vendiendo el CALL de strike 11, cobrando una prima de 1,08 por lote, superior a la mitad de la diferencia de los strikes (pérdida máxima posible). Repetimos una vez más, lo conveniente es aprovechar un rebote para abrir los lotes.

Hasta ahora, esta estrategia arroja un beneficio de 0,09 puntos por lote ($9 por lote). Se han montado 7 lotes pero se hará el seguimiento del resultado por lote como es acostumbrado.

Si se cree y se trabaja, se puede