Nunca suficientemente ponderada es la estacionalidad a la hora de abordar nuestras inversiones.

En cualquier estrategia de renta variable sería altamente recomendable comprobar previamente si la estacionalidad juega a favor de nuestra estrategia, ya que los mercados sabemos que no se comportan de manera análoga en todas las épocas del año. Por tomar un ejemplo, en verano, no se manejan los mismos volúmenes en los mercados de renta variable, estos se secan y dan lugar a episodios de mayor violencia en cuanto a volatilidad. De la misma manera, los meses e incluso semanas del año tienen históricamente un comportamiento que marca unos patrones.

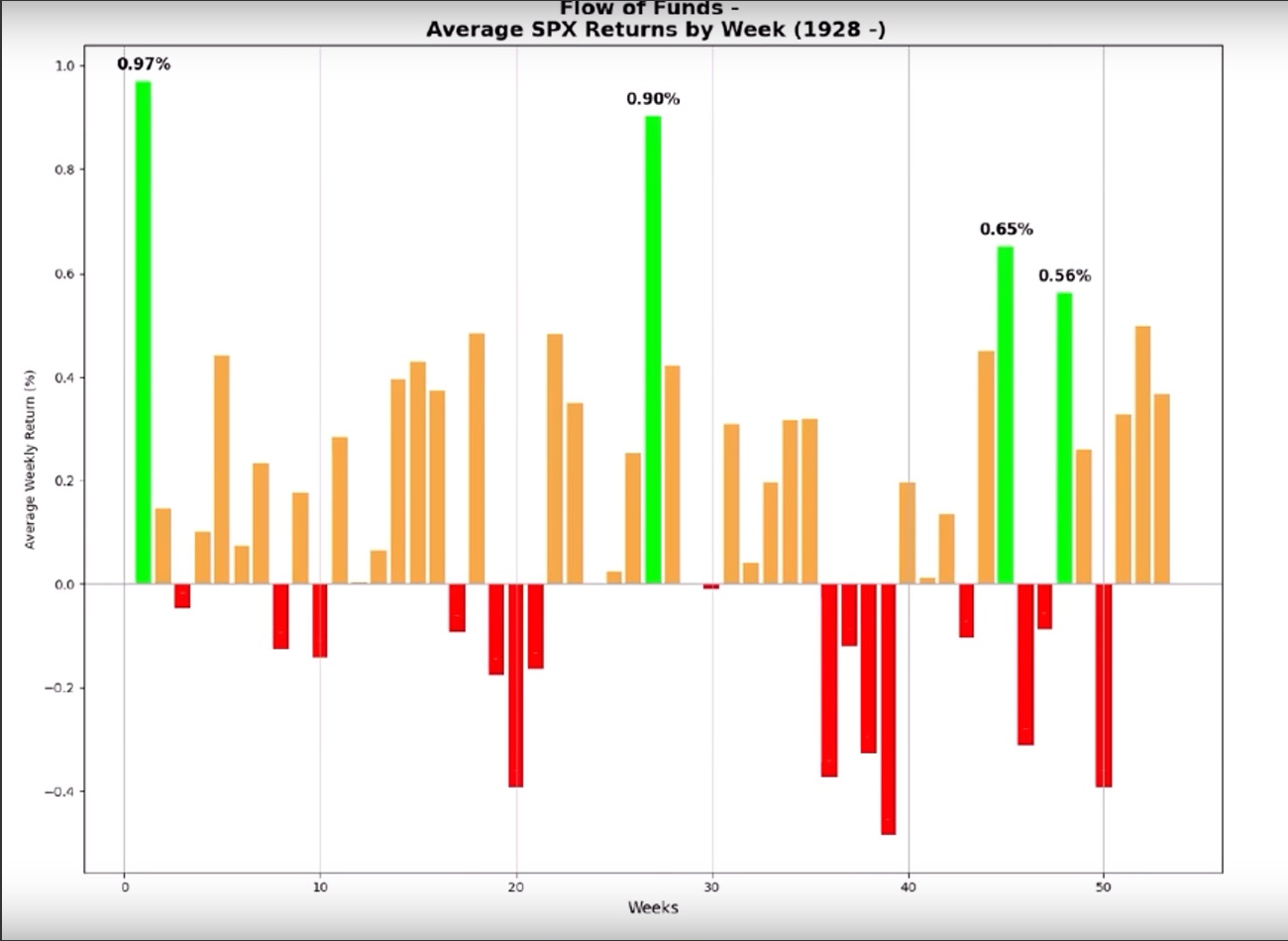

Para ello, vamos a observar el siguiente gráfico extraído de Goldman Sachs FICC and Equities, y que nos da el comportamiento histórico del índice S&P500, nada menos que desde 1928 hasta hoy, en periodos de dos semanas, siendo 1H la primera quincena del mes en cuestión y 2H la segunda:

Algunas conclusiones inmediatas que podemos sacar de este interesante gráfico:

A pesar de lo que pudiéramos pensar por aquello del «sell in may and go away», la primera quincena de julio es el mejor periodo para el trading largo de acciones, y éste tiende a diluirse después del 17 de julio. Este año 2024 hemos podido comprobar con exactitud maquiavélica este comportamiento histórico corregido y aumentado, con una caída del S&P500 superior 7% desde el 17 de julio hasta ayer día 5 de agosto.

Sin embargo, este comportamiento ha sido culpa principalmente de estos primeros días de agosto. El índice S&P500 ha sumado en este mes de julio de 2024, aunque con una pírrica subida del 1,2%, el décimo mes de julio consecutivo con ganancias, que hasta 2023 habían sido de una media del 3,7%.

Por otra parte, el índice Nasdaq 100 ha roto este 2024 una racha de 16 julios seguidos con subidas de este índice, subidas con una media del 4,6%. Este julio de 2024 la caída ha sido del 1,6%. No pudo completar el decimoséptimo.

Scott Rubner, analista de Goldman Sachs, afirma que 9 puntos básicos (un 0,09%, recordemos que un punto básico es una diezmilésima de tanto por uno) de nuevo capital sobre el total son puestos a trabajar todos los meses de julio, lo que en un año como el 2024 implicaría nada menos que 26.000 millones de dólares de todos los activos pasivos disponibles para inversión (29 billones). Vamos, que puede entrar mucha pasta en los mercados en julio. Es por esto que Rubner no considera conveniente estar corto en acciones a partir de junio dados estos flujos. De hecho este comentario lo realiza el pasado 6 de junio de 2024.

Por otro lado, vemos también como ambas quincenas de septiembre, especialmente la segunda, tienen una estacionalidad que haría vomitar a una cabra.

Post relacionado: Los meses estadísticamente más alcistas y bajistas en los mercados.

«No existe el mal tiempo, solo la ropa inadecuada» (dicho popular finlandés).