Aunque obviamente esto no es un blog bursátil básico, nunca está de más repasar herramientas tan preciadas como los Spreads de opciones, sin duda unos auténticos regalos de Dios, que siempre nos servirán para el diseño de nuestras estrategias.

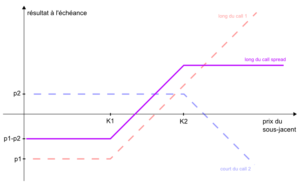

Un Call Spread se basa en algo muy simple: si algo está a 10, y apuesto por su subida, es mucho más probable que esa subida llege a 14, que llegue hasta 18. Por tanto, por qué no abaratar mi inversión, o multiplicar mi inversión, acotando superiormente un beneficio que es más probable que sea de 4 a que sea de 8.

Si el S&P500 cotiza a $2000, y opino que de aquí a septiembre puede subir, una opción para beneficiarme de esa subida es comprar una opción CALL con strike 2000 del vencimiento de septiembre. Pongamos que esta CALL me cuesta 50. Pagaré la prima y me beneficiaré de la subida, y si llega al vencimiento ITM (in the money), cobraré la diferencia entre el cierre y el strike, y si esa diferencia es mayor que lo que pagué por la prima (es decir, ha cerrado por encima de 2050), obtendré beneficio.

Pero si opino también que, además de que el S&P500 es probable que suba de 2000, es mucho menos probable que en esa subida rebase los 2100 dólares, puedo abaratar la prima de mi CALL comprada vendiendo una CALL de strike 2100. Si la prima de esta CALL vendida de strike 2100 cuesta 25, mi inversión total (y mi máxima pérdida) será de $25 en lugar de $50. De esta manera obtendré beneficio antes (el subyacente deberá superar 2025 en lugar de 2050), el beneficio será mayor por tanto, y esto con la única contraprestación de que me perderé aumentar aún más mi beneficio más allá de 100 (75, restando la prima pagada) en el improbable caso de que el S&P500 se dispare por encima de 2100. Esto no es grave, es mucho más probable que el S&P llege a 2100 que llegue a 2200.

Esto serviría también para multiplicar mi inversión sin costo. Por el costo inicial de $50 puedo comprar, en lugar de una, dos opciones CALL de strike 2000, vendiendo a su vez dos opciones CALL de strike 2100. El costo total será de 50 pero doblaré mi inversión y beneficio desde 2025 hasta 2100, con el sólo coste de que el beneficio no aumentará más sobre 2100.

Y si baja, mi pérdida siempre quedará limitada al costo de la prima.

«Para ganar en la bolsa, el primer paso y más importante es no perder»